送料は500円。1万円以上のご注文で送料無料です。

メールが届かない場合はラインにご連絡をお願いいたします。

LINE ID : sapurikan

現在、お振込みから配達まで1~2週間かかります。

お振込先の口座番号が急遽変わりました。

こちらにお振込お願いいたします。

イオン銀行 パール支店

普通預金 4925274

口座名義 アサノ クニアキ

配送される小包の荷姿

このような状態で届きます。

★国際書留便の荷姿の例

小さな段ボール箱です。

品名は「Supplement」と

記載されてます

- 小さな段ボールで届きます。

- 品名は「Supplemen」となっています。

- 医薬品名や商品名がラベルに表示されることはございませんので、ご安心ください。。

- 個人輸入で通関にて検査を受けますので、パソコン部品等へご希望の商品名へ変更を承ることはできません。

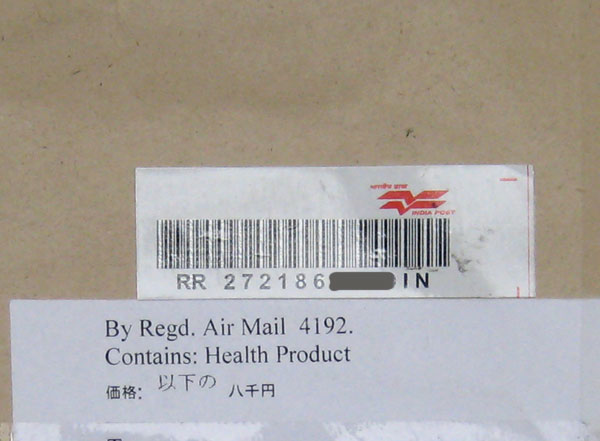

★インドからの荷姿の例

クッション付きの封筒です。

品名は「health Product」

と記載されてます

- インドからのEMS便、RAM便は、クッション付きの封筒が多く使われます。

- 品名は「health Product」となっています。

- 医薬品名や商品名がラベルに表示されることはございません。

- 税関検査を受けますので、パソコン部品等へご希望の商品名への変更することは出来ません。

郵便局留め可能です

郵便局留めの場合、ご自宅のご住所の後に、正確な郵便局名を記載してください。

例)神奈川県横浜市○○ 横浜マンション403号室 横浜郵便局留め

発送時にメールで小包番号をお伝えいたしますので、それをもとに到着状況をご確認ください。

郵便局でお受け取りの際は身分証の提示が必要となります。

NEWS

新着情報

お振込先の口座番号が急遽変わりました。

こちらにお振込お願いいたします。

イオン銀行 パール支店

普通預金 4925274

口座名義 アサノ クニアキ

UFJの口座が、トラブルにより止まっております。

UFJ銀行にお振り込みされました分は、

自動的にご返金されます。

ご返金確認後、イオン銀行にお振り込みをお願いいたします。

お手数おかけいたしまして申し訳ございません。

こちらにお振込お願いいたします。

イオン銀行 パール支店

普通預金 4925274

口座名義 アサノ クニアキ

UFJの口座が、トラブルにより止まっております。

UFJ銀行にお振り込みされました分は、

自動的にご返金されます。

ご返金確認後、イオン銀行にお振り込みをお願いいたします。

お手数おかけいたしまして申し訳ございません。

年末年始には、配送機関や税関の遅延が発生する可能性がありますので、お手元のお薬の残量をご確認いただき、できるだけ早めのご注文をお願いいたします。流通量の増加により、お届けまでに通常よりもお時間をいただくこともあるかもしれませんが、ご理解とご協力をお願いいたします。